东吴证券股份有限公司陈淑娴近期对中国海油进行谈论并发布了谈论论说《2024年半年报点评:油气产量增长,成本管控优异》,本论说对中国海油给出买入评级,现时股价为29.0元。

中国海油(600938)

投资重点

事件:公司发布2024年半年度论说:已矣交易收入2268亿元(同比+18%,环比+1%),归母净利润797亿元(同比+25%,环比+33%),扣非归母净利润792亿元(同比+27%,环比+26%)。其中,24Q2已矣交易收入1153亿元(同比+22%,环比+3%),归母净利润400亿元(同比+26%,环比+1%),扣非归母净利润397亿元(同比+29%,环比+1%)。公司加大油气勘察缔造力度,油气净产量稳步增长,成本竞争上风平稳,24Q2单季度归母净利润创历史新高。

原油已矣销售价钱增多超预期:24H1外洋布伦特油价同比增多:23H1布油均价79.9好意思元/桶,24H1布油均价83.4好意思元/桶。而公司原油已矣销售价钱从23H1的73.6好意思元/桶擢升到24H1的80.3好意思元/桶,同比+9%,与布油折价从6好意思元/桶缩窄到3好意思元/桶。

名目凯旋投产,产量增多超预期:24H1,富利优配公司本体净产量363百万桶油当量(同比+9.3%),24H1产量超预期。其中石油净产量283百万桶(同比+8.8%),自然气130亿立方米(同比+10.8%)。公司年头制定的2024年油气当量产量狡计为700-720百万桶油当量,产量的同比增速为3%至6%。名目程度方面,渤中19-6气田13-2区块5井区缔造名目、绥中36-1/旅大5-2油田二次更始缔造名目和乌石23-5油田群缔造名目等凯旋投产。此外,“深海一号”二期和巴西Mero3名目等凯旋鼓舞。

本钱开销同比增多:24H1,公司本钱开支共计631亿元,同比+66亿元(+12%),其中勘察/缔造/坐褥本钱化/其他区别92/402/125/12亿元,同比-6/+47/+18/+6亿元。公司年头制定的2024年本钱开支为1250-1350亿元,配资公司本钱开支的同比增速为-4%至+4%。

桶油成本扫尾优异:24H1,公司桶油主要成本27.75好意思元/桶,同比-0.42好意思元/桶(-1.5%)。其中,功课用度6.81好意思元/桶,同比-0.35好意思元/桶(-4.9%);折旧、折耗及摊销13.94好意思元/桶,同比-0.20好意思元/桶(-4.1%);弃置费0.86好意思元/桶,同比-0.10好意思元/桶(-10.4%);销售及惩办用度2.04好意思元/桶,同比-0.15好意思元/桶(-6.8%);除所得税除外的其他税金4.1好意思元/桶,同比+0.38好意思元/桶(+10.2%)。

公司贵重股东答复:公司24H1分成0.74港元/股,对应上半年分成比例约40%。把柄咱们最新预测,瞻望公司2024年净利润1500亿元,按照2024年全年分成比例43%,共计派息645亿元,按2024年8月28日收盘价,中海油A股股息率为4.6%;中海油H股税前股息率为7.0%,按10%扣税,税后股息率为6.3%,按28%扣税,税后股息率为5.0%。

盈利预测与投资评级:把柄公司增储上产&新名目鼓舞情况,咱们守护2024-2026年归母净利润区别1500、1635、1729亿元,按2024年8月28日收盘价对应A股PE区别9.4、8.6、8.1倍,对应H股PE区别6.2、5.66、5.35倍。公司盈利智力权臣,成本管控优异,守护“买入”评级。

风险领导:宏不雅经济波动;油价波动;公司增储上产速率不足预期

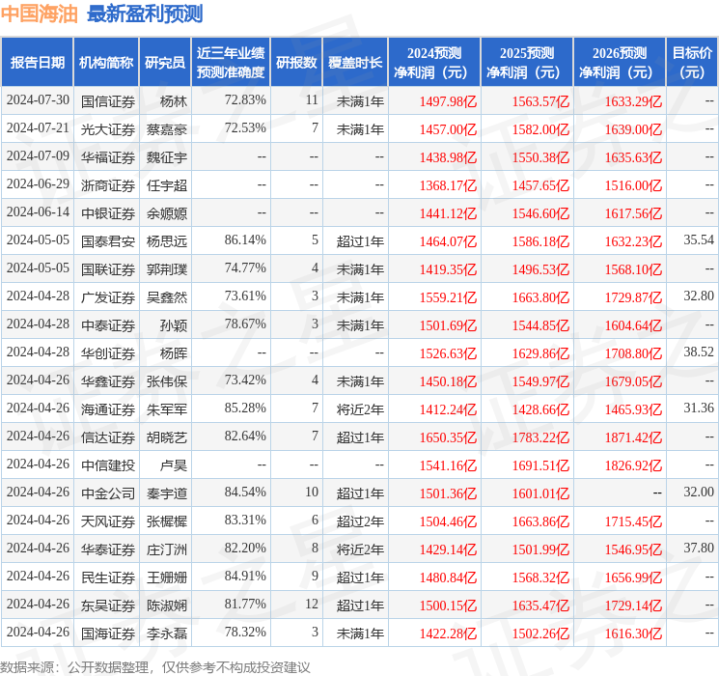

证券之星数据中心把柄近三年发布的研报数据狡计,国泰君安杨念念远谈论员团队对该股谈论较为深刻,近三年预测准确度均值高达86.14%,其预测2024年度包摄净利润为盈利1464.07亿,把柄现价换算的预测PE为9.42。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增握评级1家;畴前90天内机构狡计均价为34.2。

以上内容为证券之星据公开信息整理,由智能算法生成,不组成投资提倡。